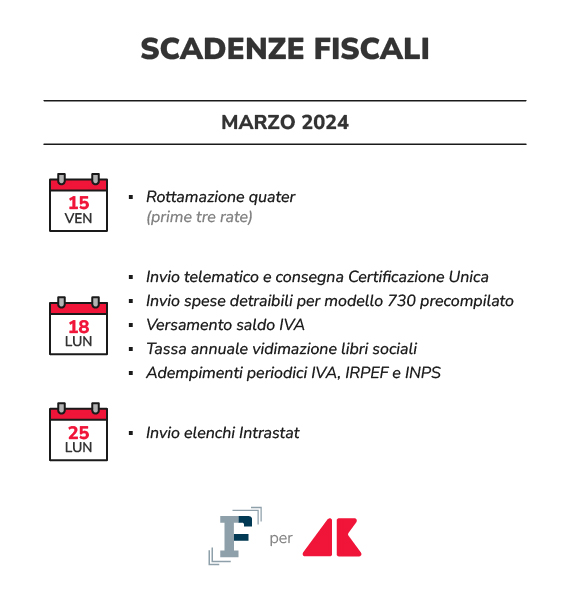

È lunedì 18 la data centrale del calendario delle scadenze fiscali di marzo 2024. Questo il termine per l’invio della Certificazione Unica, delle spese detraibili nel 730 precompilato così come del versamento del saldo IVA. Da segnare in rosso anche il termine del 15 marzo per le rate della rottamazione quater

Il calendario delle scadenze fiscali di marzo 2024, partito in maniera soft nella prima settimana, si caratterizza per un accavallarsi di adempimenti a metà mese.

Dalla Certificazione Unica 2024 fino al versamento del saldo IVA 2023, la principale data da annotare è quella di lunedì 18 marzo. Diversi gli adempimenti per imprese e professionisti che cadono nella medesima giornata, ai quali si affiancano gli ulteriori appuntamenti del mese.

Il più importante è fissato al 15 marzo ed è relativo alla rottamazione quater: entro questa data bisognerà versare la terza rata dovuta e lo stesso termine consentirà anche ai decaduti di rimettersi in regola e continuare a beneficiare della definizione agevolata.

Ad aprire il calendario del mese sul fronte delle scadenze fiscali è quindi la rottamazione quater.

Entro il 15 marzo 2024 sarà necessario versare la terza rata dovuta. Stesso termine anche per chi non ha rispettato le precedenti scadenze di ottobre e novembre, poi prorogate al 18 dicembre, ed era pertanto decaduto dalla definizione agevolata.

A fissare la nuova scadenza di metà marzo è stata la legge di conversione del Decreto Milleproroghe, che quindi oltre a rinviare l’appuntamento con la terza rata della rottamazione previsto per il 28 febbraio, concede un’ulteriore chance agli inadempimenti in relazione ai precedenti termini di scadenza.

Al termine del 15 marzo si applicherà anche la tolleranza di cinque giorni: saranno considerati validi ai fini della definizione agevolata i pagamenti effettuati entro il 20 marzo. Superato anche questo termine, verrà definitivamente meno la possibilità di pagare le somme dovute beneficiando della rottamazione quater.

Marzo inaugura anche la stagione della dichiarazione dei redditi. Entro lunedì 18 è previsto l’invio di numerosi dati utili al Fisco per la predisposizione della dichiarazione precompilata, così come della Certificazione Unica 2024.

La scadenza del modello CU fissata in via ordinaria per il 16 marzo slitta di due giorni, cadendo di sabato.

Si ricorda che per le certificazioni relative a redditi non interessati dalla dichiarazione precompilata la scadenza slitta al 31 ottobre, termine che esclusivamente per l’anno in corso continuerà a interessare le CU dei lavoratori autonomi anche a fronte dell’avvio della precompilata per le partite IVA.

A prorogare di fatto la scadenza è stata l’Agenzia delle Entrate con la risoluzione n. 13/E del 4 marzo, evidenziando come per l’anno in corso non sarà modificato il calendario. Nessuna deroga invece dal 2025: anche per le CU dei lavoratori autonomi il termine di invio passerà al 16 marzo.

Il 18 marzo non è solo la data da annotare per l’invio telematico all’Agenzia delle Entrate, ma anche per la consegna dell’ex CUD a dipendenti, partite IVA e pensionati. Il documento sarà fondamentale ai fini della predisposizione della dichiarazione dei redditi.

Due ulteriori adempimenti affollano la data del 18 marzo 2024.

Questo il termine per il versamento del saldo IVA 2023, da pagare in un’unica soluzione oppure a rate fino al mese di dicembre.

Via libera inoltre, al rinvio del saldo IVA al termine di pagamento delle imposte sui redditi, maggiorando l’importo dovuto dello 0,40 per cento per ciascun mese successivo alla scadenza del 18 marzo.

Sempre il 18 marzo è inoltre in scadenza anche la tassa di vidimazione dei libri sociali, adempimento che ogni anno interessa le società di capitali.

L’importo dovuto varia in relazione al capitale sociale e ammonta a 309,87 euro fino a 516.456,90 euro e a 516,46 qualora superiore.

Da ricordare inoltre anche gli adempimenti periodici che interessano partite IVA e sostituti d’imposta.

Sempre il 18 marzo sono in scadenza i versamenti delle ritenute IRPEF e dei contributi INPS relativi al mese precedente così come l’IVA dovuta per febbraio dai contribuenti con liquidazione mensile.

In calendario invece il 25 marzo gli elenchi Intrastat relativamente agli operatori IntraUE con obbligo mensile.