Anche chi non rispetta le date di scadenza della rottamazione quater può accedere alla rateizzazione del debito: la decadenza dai benefici della definizione agevolata non chiude la porta alla richiesta di un piano rateale di pagamenti

Chi fuoriesce dal perimetro della rottamazione quater, non rispettando le scadenze in calendario, può comunque richiedere la rateizzazione del debito ordinaria, fino a 72 rate, o straordinaria, fino a 120 rate.

La decadenza dai benefici della definizione agevolata, quindi, non chiude la porta alla possibilità di richiedere un piano di pagamenti per mettersi in regola.

In scadenza ieri, 23 settembre, la quinta rata della rottamazione quater, considerando i 5 giorni di tolleranza rispetto al 15 settembre.

In caso di mancato pagamento, o anche in caso di versamento oltre il termine o in misura inferiore, i contribuenti che hanno aderito alla definizione agevolata delle cartelle perdono i benefici della misura agevolativa e gli importi già corrisposti vengono considerati come un acconto sul dovuto.

Come si legge anche sul portale dell’Agenzia delle Entrate Riscossione, però, per chi non riesce a rispettare tutti gli appuntamenti in calendario resta percorribile la strada della rateizzazione, ordinaria o straordinaria, attualmente in vigore: dal 2025 saranno applicabili le novità del decreto riscossione che modifica gradualmente il sistema di calcolo delle rate concedibili.

In linea con le regole stabilite dalla Legge di Bilancio 2023, l’accesso alla definizione agevolata non è incompatibile con la richiesta di un piano di pagamenti per dilazionare gli importi dovuti.

Ovviamente la strada resta accessibile solo nel caso in cui non ci siano degli ostacoli alla rateizzazione.

A prescindere dall’adesione pregressa alla rottamazione quater, non è possibile prevedere un piano rateale nei seguenti casi:

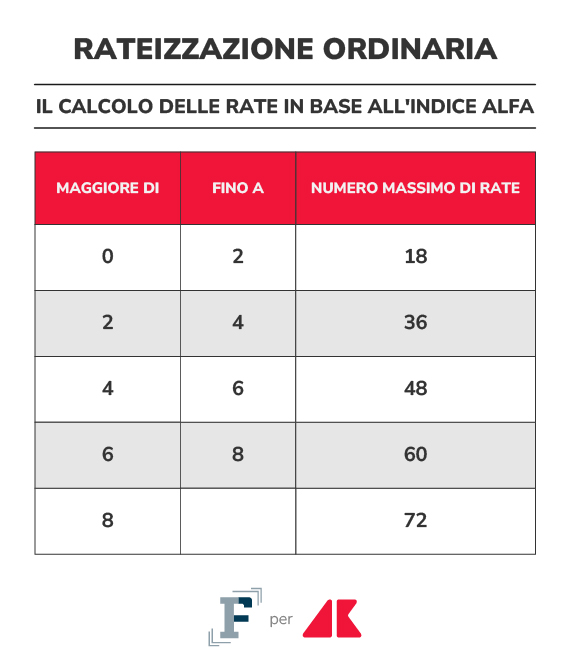

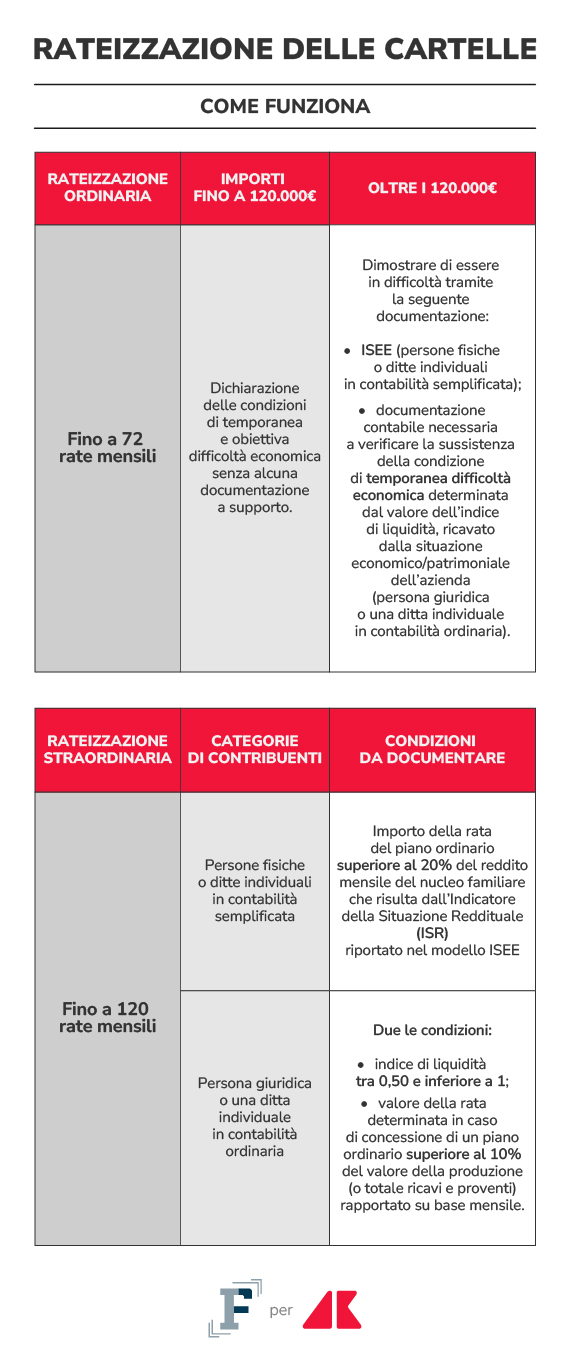

Se non ci sono ostacoli particolari, i contribuenti che avevano aderito alla rottamazione quater possono richiedere una rateizzazione ordinaria, fino a 72 rate mensili, seguendo diverse istruzioni in base all’importo:

- le persone fisiche e le ditte individuali in contabilità semplificata devono trasmettere l’ISEE, Indicatore della Situazione Economica Equivalente;

- mentre le persone giuridiche e le ditte individuali in contabilità ordinaria inoltrano la documentazione contabile necessaria a verificare la sussistenza della condizione di temporanea difficoltà economica determinata dal valore dell’indice di liquidità, ricavato dalla situazione economico/patrimoniale dell’azienda.

In questo ultimo caso, inoltre, il numero massimo delle rate su cui si può articolare il piano di pagamenti è calcolato in base all’indice Alfa (rapporto tra l’importo del debito complessivo in rateizzazione e il valore della produzione oppure il totale dei ricavi e dei proventi moltiplicato per 100).

Le porte restano aperte anche per la rateizzazione straordinaria: indipendentemente dall’importo del debito, è necessario dimostrare di trovarsi in una “grave e comprovata situazione di difficoltà” per richiedere un piano che si estende fino a 120 rate.

Per le persone fisiche e le ditte in contabilità semplificata l’importo della rata, in caso di un piano di rateizzazione in 72 rate, deve risultare superiore al 20 per cento del reddito mensile del nucleo familiare che risulta dall’Indicatore della Situazione Reddituale (ISR) riportato nel modello ISEE da allegare alla domanda.

Per le persone giuridiche o le ditte individuali in contabilità ordinaria, invece, l’estensione massima del piano è subordinata ai seguenti elementi:

un indice di liquidità tra 0,50 e inferiore a 1;

un valore della rata determinata in caso di concessione di un piano ordinario superiore al 10 per cento del valore della produzione (o totale ricavi e proventi) rapportato su base mensile.

In base alla propria situazione, quindi, è possibile accedere a una rateizzazione del debito anche dopo aver tentato la via della rottamazione quater.

Dal punto di vista pratico la richiesta deve essere presentata tramite lo specifico modulo di domanda previsto per le diverse tipologie di piano, allegando il documento di riconoscimento e tutta la documentazione utile ad attestare le condizioni per ottenere la dilazione.

Si può procedere con l’invio tramite PEC, Posta Elettronica Certificata, ma la richiesta può essere presentata anche presso gli sportelli territoriali dell’Agenzia delle Entrate Riscossione.

Per i piani ordinari di importo fino a 120 mila euro sul portale istituzionale è disponibile, inoltre, anche il servizio online “Rateizza adesso”.