Con la revisione dell’IRPEF, contenuta nel decreto legislativo numero 216 del 2023, non cambiano solo aliquote e scaglioni, ma le novità toccano anche le detrazioni per il lavoro dipendente.

Detrazioni IRPEF per lavoro dipendente in aumento per i redditi fino a 15.000 euro: l’importo fisso viene incrementato di 75 euro.

Il decreto legislativo numero 216 del 2023, che ha avviato i lavori di attuazione della riforma fiscale, rivede il sistema di calcolo dell’imposta sul reddito delle persone fisiche in più punti, non si limita solo a ridurre da quattro a tre le aliquote e gli scaglioni.

Le novità, va specificato, si applicano al periodo d’imposta 2024: le istruzioni per le lavoratrici e i lavoratori dipendenti.

Dal 1° gennaio 2024 l’IRPEF poggia su un nuovo impianto di regole da considerare per il calcolo delle somme dovute:

● fino a 28.000 euro si applica un’aliquota del 23 per cento;

● sale al 35 per cento per lo scaglione da 28.000 euro e fino a 50.000 euro;

● arriva al 43 per cento oltre i 50.000 euro.

Ma non sono queste le uniche novità, alcune modifiche toccano in maniera specifica i titolari di redditi di lavoro dipendente e assimilato.

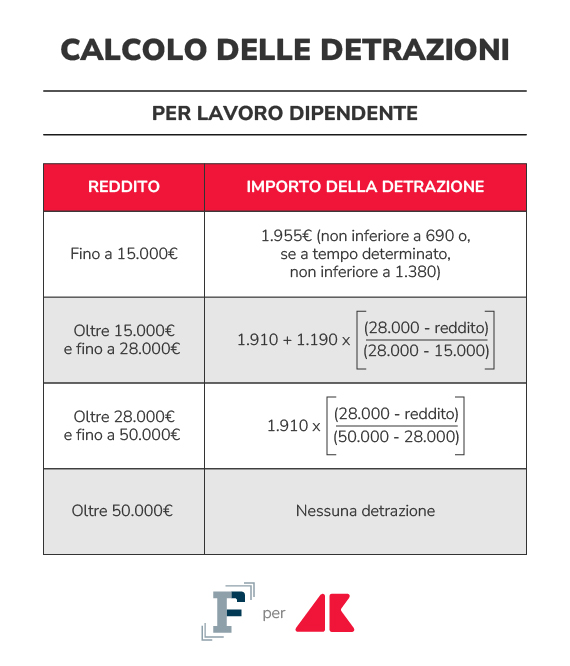

In caso di reddito complessivo fino a 15.000 euro la detrazione IRPEF prevista dall’articolo 13 del TUIR passa da 1.880 a 1955 euro. Solo per quest’anno la cifra, quindi, aumenta di 75 euro.

Cambia anche la no tax area che arriva a 8.500 euro, come già previsto per pensionati e pensionate.

L’agevolazione viene riconosciuta in misura fissa, mentre dai 15.000 euro in poi viene calcolata in base al reddito della lavoratrice o del lavoratore per poi azzerarsi quando si supera la soglia dei 50.000 euro.

Con la precedente riforma IRPEF, entrata in vigore dal 2022, è stata introdotta anche una maggiorazione per coloro che si trovano nella fascia da 25.000 a 35.000: in questo caso si ha diritto a uno sconto aggiuntivo di 65 euro.

Per verificare a quanto ammontano le detrazioni IRPEF per lavoro dipendente a cui si ha diritto è fondamentale calcolare correttamente il valore del reddito complessivo.

Per arrivare al risultato finale bisogna tener conto anche dei redditi assoggettati a cedolare secca, di quelli assoggettati all’imposta sostitutiva del regime forfetario per gli esercenti attività d’impresa, arti o professioni e della quota di agevolazione ACE.

Mentre non bisogna considerare il reddito dell’unità immobiliare adibita ad abitazione principale e di quello delle relative pertinenze.

La detrazione IRPEF per lavoro dipendente, che spetta in base ai redditi percepiti, viene erogata dal datore di lavoro in busta paga. Il risultato? Si riduce l’imposta dovuta.

In alternativa la somma a cui si ha diritto può essere anche recuperata in sede di dichiarazione e, quindi, in chiusura d’anno.

Le detrazioni fiscali vengono calcolate sulla base dei giorni compresi nel periodo di durata del rapporto di lavoro.

Si calcolano anche in caso di festività, riposi settimanali e altri giorni non lavorativi, al contrario non si considerano i giorni per i quali non spetta alcun reddito.

Per una panoramica completa, bisogna soffermarsi anche sul rapporto delle detrazioni per lavoro dipendente con il trattamento integrativo.

Il bonus spetta in misura piena, quindi pari a 100 euro in busta paga, in caso di imposta lorda di importo superiore allo sconto d’imposta a cui dovrà essere sottratto un importo pari a 75 euro.

La regola di calcolo è stata prevista per assicurare il trattamento integrativo complessivamente pari a 1.200 euro a coloro che già ne beneficiavano, come chiarisce anche l’Agenzia delle Entrate nella circolare numero 2 del 2024.

“La previsione di una riduzione di 75 euro della detrazione di cui all’articolo 13, comma 1, del TUIR mira a neutralizzare l’incremento dell’importo della detrazione per redditi di lavoro dipendente, introdotto dall’articolo 1, comma 2, del Decreto in commento, che avrebbe potuto determinare la perdita del beneficio per alcuni soggetti, i quali, in base alla disciplina a regime, ne sono invece destinatari”.

Anche i titolari di reddito superiore a 15.000 euro e fino a 28.000 euro continuano ad ottenere il trattamento integrativo, ma solo a patto che la somma di specifiche detrazioni previste dal TUIR sia superiore all’ammontare dell’imposta lorda.

Si tratta delle detrazioni che spettano per familiari a carico, reddito da lavoro dipendente e assimilati, per interessi su prestiti o mutui contratti entro il 2022, così come per spese sanitarie e relative a bonus edilizi e altre detrazioni.