Il regime forfettario è ad oggi l’agevolazione fiscale più importante per i titolari di partita IVA, che consente di beneficiare di una tassazione flat pari al 15%, in luogo delle più elevate aliquote IRPEF.

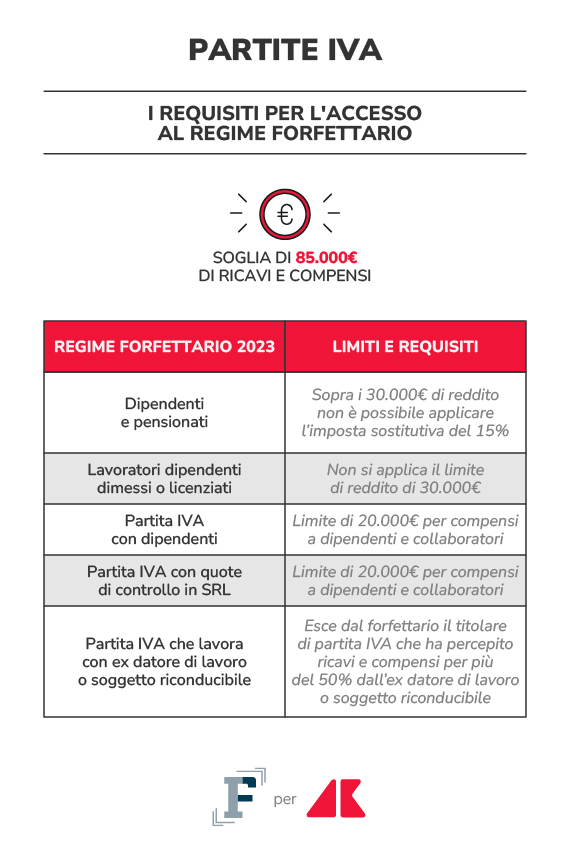

L’accesso e la permanenza nel regime forfettario è subordinato in primo luogo al rispetto del limite di ricavi e compensi pari a 85.000 euro.

Non è però questo l’unico parametro da monitorare: entra e può restare nel regime di tassazione agevolata chi rispetta determinati requisiti relativi ai compensi erogati ai dipendenti, così come alle quote di controllo in SRL e non solo.

La scorsa Legge di Bilancio ha ulteriormente ritoccato i limiti relativi al regime forfettario, con il fine di ampliare la platea di partite IVA beneficiarie della tassazione piatta del 15%.

A partire dal 1° gennaio 2023 entrano nel forfettario i titolari di ricavi o compensi non superiori alla soglia di 85.000 euro, rispetto ai 65.000 euro previsti per il periodo d’imposta precedente.

Questa la principale novità introdotta dall’anno in corso, alla quale si affianca il monitoraggio costante dell’eventuale superamento del limite, in particolare in caso di ricavi o compensi superiori alla soglia di 100.000 euro.

In ottica anti-elusione, è stato infatti previsto che superato il valore di 100.000 euro di ricavi o compensi nel corso dell’anno, il regime forfettario cessa di avere applicazione nell’immediato.

Rispetto alle regole previgenti, in sostanza, la fuoriuscita dal regime forfettario avviene in corso d’anno superato il limite di cui sopra, con la necessità quindi di adempiere agli obblighi in materia di IVA a partire dalle operazioni effettuate che portano al venir meno del regime fiscale agevolato.

Regole invariate, invece, per chi supera la soglia di 85.000 euro di ricavi e compensi ma non quella antielusiva di 100.000 euro: la fuoriuscita dal regime forfettario avverrà a partire dal periodo d’imposta successivo.

Per l’accesso al regime forfettario non è necessario guardare solo al volume di ricavi e compensi ma anche agli ulteriori limiti previsti per le partite IVA ai fini dell’applicazione dell’imposta sostitutiva del 15%.

Non può accedere alla tassazione agevolata chi ha sostenuto spese superiori a 20.000 euro lordi per lavoro accessorio, dipendente e per l’erogazione di compensi a collaboratori, anche in relazione alle somme erogate nella forma di utili da partecipazione ad associati che prestano la loro attività nell’impresa e per quelle corrisposte per le prestazioni rese dall’imprenditore o dai suoi familiari.

A questo requisito si affiancano le cause ostative all’applicazione del regime forfettario.

Non può rientrare nel regime agevolato chi applica regimi speciali ai fini IVA o ai fini della determinazione del reddito, così come i non residenti, fatta eccezione di coloro che risiedono in uno Stato UE o aderente all’Accordo sullo Spazio economico europeo che assicuri un adeguato scambio di informazioni e che producano in Italia almeno il 75 per cento del proprio reddito complessivo.

Porte sbarrate al regime forfettario ai titolari di partita IVA che effettuano in via esclusiva o prevalente operazioni di cessioni di fabbricati, terreni edificabili o mezzi di trasporto nuovi.

Non può applicare il regime di tassazione del 15% l’imprenditore o il professionista che partecipa contemporaneamente a SRL, associazioni o imprese familiari e chi controlla (direttamente o indirettamente) società o associazioni in partecipazione che esercitano attività riconducibili a quella svolta individualmente.

Ulteriori clausole specifiche sono previste ai fini di evitare abusi nell’applicazione del regime forfettario e, in particolare, al fine di evitare il fenomeno delle false partite IVA, è previsto il divieto di accesso alla tassazione del 15% per chi esercita la propria attività in via prevalente nei confronti di datori di lavoro con i quali sono o sono intercorsi nei due anni precedenti rapporti di lavoro.

Stessa condizione anche in caso di rapporti esercitati verso soggetti direttamente o indirettamente connessi a questi.

Questa condizione lascia fuori i praticanti, che potranno quindi applicare il regime forfettario per l’apertura dell’attività dopo il periodo di tirocinio obbligatorio, anche se prestano la propria attività verso lo studio presso il quale questo è stato svolto.

Infine, è considerata causa ostativa all’applicazione del regime forfettario la percezione nel corso dell’anno precedente di redditi da lavoro dipendente o assimilati di importo superiore a 30.000 euro, ad eccezione dei casi di cessazione del rapporto.