Chi riceve delle cartelle esattoriali può richiedere la rateizzazione delle somme dovute all’Agenzia delle Entrate Riscossione: le istruzioni cambiano in base agli importi e alle condizioni economiche

I cittadini e le cittadine che ricevono delle cartelle esattoriali e non possono pagare il debito in un’unica soluzione possono richiedere la rateizzazione delle somme dovute fino a un massimo di 120 rate con i piani straordinari.

È possibile dilazionare il pagamento in maniera diversa in base all’importo da versare e alle condizioni della persona o della società interessata.

Con i lavori di attuazione della riforma fiscale, si preannunciano a partire dal prossimo anno delle importanti novità sulla suddivisione dei pagamenti, nel frattempo, però, restano applicabili le regole previste dall’articolo 19 del DPR n. 602/73 nella sua versione attuale.

Il contribuente interessato a suddividere il pagamento del debito deve inviare un’apposita richiesta all’Agenzia delle Entrate Riscossione, che a sua volta verifica la documentazione inviata e successivamente invia il piano con i moduli di pagamento.

In linea generale possono essere suddivise negli anni le somme iscritte a ruolo da Amministrazioni statali, Agenzie istituite dallo Stato, Autorità amministrative indipendenti e altri Enti pubblici previdenziali o altri Enti creditori come, ad esempio, i Comuni e le Regioni.

Diversamente da quanto previsto per la rottamazione ter, anche coloro che non hanno rispettato le scadenze della definizione agevolata prevista dalla Legge di Bilancio 2023 possono richiedere la dilazione del debito ormai escluso dai benefici.

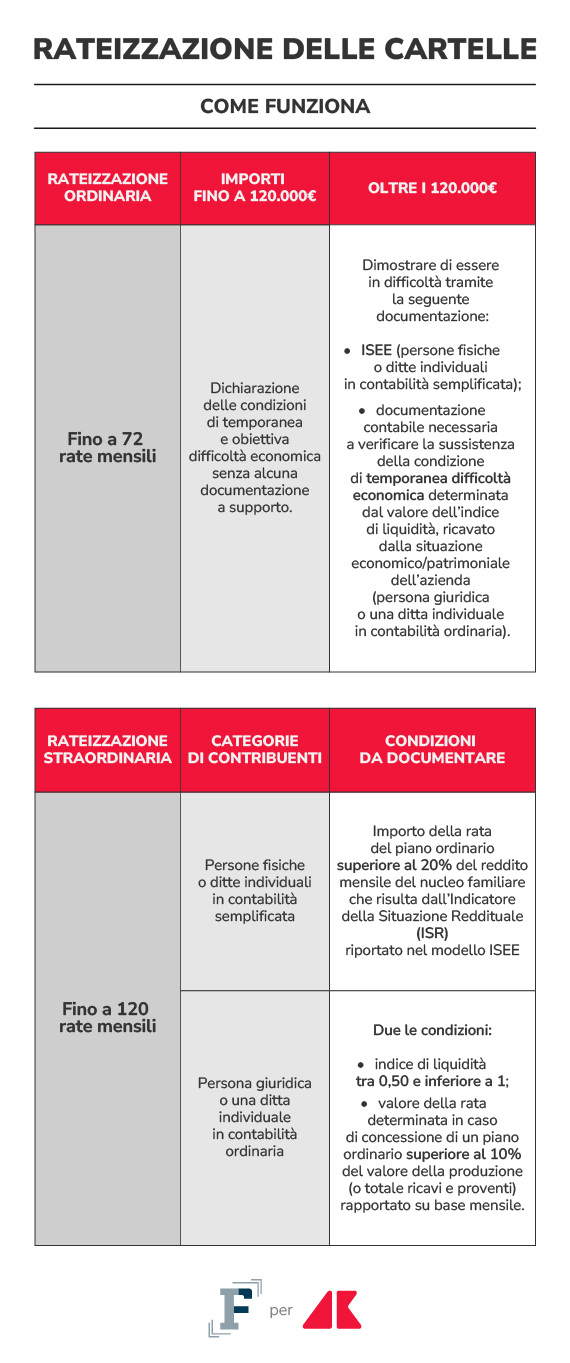

In base a diverse condizioni è possibile accedere a due tipi di rateizzazione:

● quella ordinaria che, in caso di temporanea situazione di obiettiva difficoltà, permette di suddividere il pagamento in 6 anni con 72 rate mensili pari ad almeno 50 euro di importo costante o crescente di anno in anno;

● quella straordinaria che, in presenza di una comprovata e grave situazione legata alla congiuntura economica e in caso di insostenibilità del piano ordinario, permette di arrivare fino a 120 rate e, quindi, a un piano di 10 anni.

L’importo oggetto della dilazione ha un impatto anche sulle modalità da seguire per richiedere all’Agenzia delle Entrate Riscossione di suddividere il pagamento.

Entro i 120.000 euro i cittadini e le cittadine possono dichiarare di trovarsi in condizione di temporanea e obiettiva difficoltà economica senza presentare alcuna documentazione per provarlo.

Il limite è riferito, esclusivamente, all’importo residuo del debito di ogni singola richiesta di rateizzazione.

Oltre la soglia dei 120.000 euro è necessario presentare alcuni documenti a supporto dell’istanza:

● persone fisiche o ditte individuali in contabilità semplificata allegano la certificazione relativa all’Indicatore della Situazione Economica Equivalente (ISEE) del nucleo familiare;

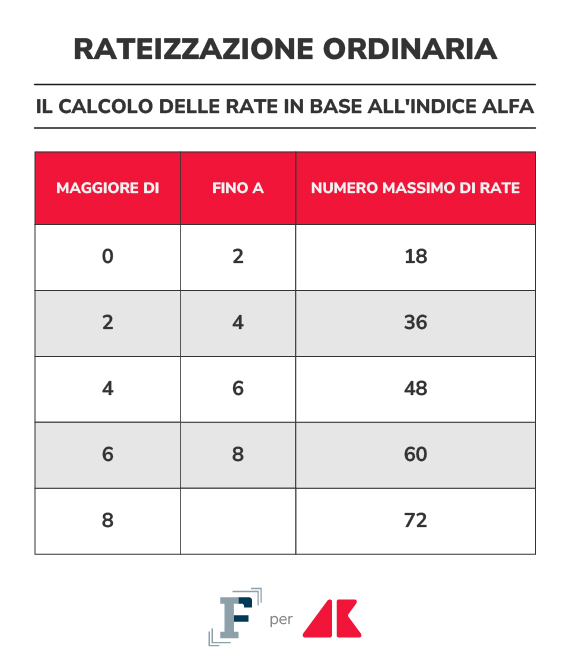

● persone giuridiche o ditte individuali in contabilità ordinaria inoltrano all’AdER la documentazione contabile necessaria a verificare la condizione di temporanea difficoltà economica determinata dal valore dell’indice di liquidità, ricavato dalla situazione economico-patrimoniale dell’azienda, che deve essere inferiore a 1, e il numero delle rate concedibili in relazione all’indice Alfa (rapporto tra l’importo del debito complessivo in rateizzazione e il valore della produzione oppure il totale dei ricavi e dei proventi moltiplicato per 100).

Allo stesso modo anche nel caso della rateizzazione straordinaria è necessario dimostrare di trovarsi nelle condizioni che danno diritto a un piano che si estende fino a 120 rate:

● per le persone fisiche questa possibilità diventa concreta quando l’importo della rata, in caso di un piano di rateizzazione in 72 rate, è superiore al 20 per cento del reddito mensile del nucleo familiare che risulta dall’Indicatore della Situazione Reddituale (ISR) riportato nel modello ISEE da allegare alla domanda;

● per le persone giuridiche o le ditte individuali in contabilità ordinaria, invece, l’estensione massima del piano è prevista con un indice di liquidità tra 0,50 e inferiore a 1 e con un valore della rata determinata in caso di concessione di un piano ordinario superiore al 10 per cento del valore della produzione (o totale ricavi e proventi) rapportato su base mensile.

Chi dimostra di aver subito un peggioramento della situazione dopo la prima rateizzazione, inoltre, può accedere, anche se solo per una volta, a una proroga che può essere ordinaria o straordinaria.

Dal punto di vista operativo, come si legge nella guida redatta dall’Agenzia delle Entrate e dall’Agenzia delle Entrate Riscossione, è possibile richiedere la rateizzazione individuando lo specifico modulo di richiesta per ogni tipologia di piano e allegando il documento di riconoscimento e tutta la documentazione utile ad attestare le condizioni per ottenere la dilazione.

La consegna può avvenire tramite PEC, Posta Elettronica Certificata, o anche presso gli sportelli territoriali dell’Agenzia delle Entrate Riscossione.

Per i piani ordinari di importo fino a 120 mila euro è anche possibile utilizzare il servizio online “Rateizza adesso” disponibile sul portale istituzionale, in questo caso non serve allegare nessun documento.

L’istanza, in ogni caso, deve avere bene in evidenza il domicilio, indirizzo fisico, e-mail o PEC, che l’AdER utilizzerà per trasmettere le comunicazioni relative alla rateizzazione e i bollettini di pagamento.