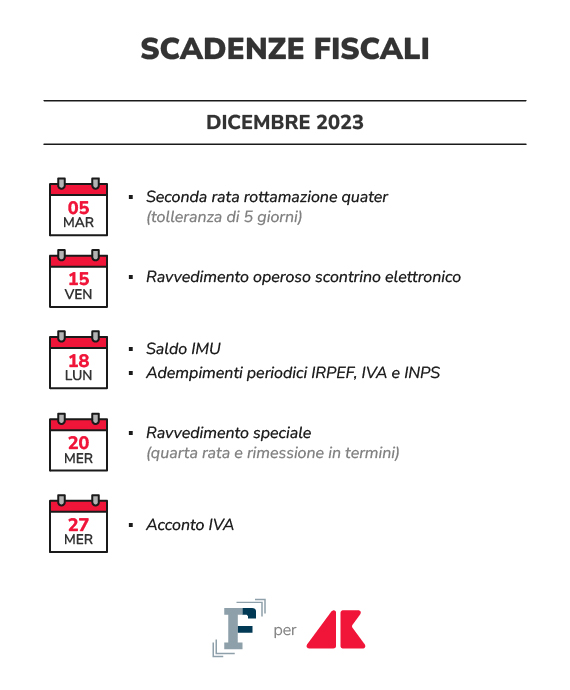

Fisco protagonista anche a dicembre, con un calendario fitto di scadenze e adempimenti per imprese, professionisti, dipendenti e pensionati.

Ad aprire il mese è la scadenza della seconda rata della rottamazione quater, che sfruttando la tolleranza di cinque giorni rispetto al termine ordinario del 30 novembre, potrà essere versata ad ultimo entro il 5 dicembre.

Un appuntamento che inaugura un mese intenso sul fronte dei versamenti dovuti: il più importante è il saldo IMU 2023, da versare entro lunedì 18 dicembre.

Due gli appuntamenti sul fronte delle sanatorie con il Fisco: il primo riguarda la regolarizzazione delle violazioni in materia di scontrino elettronico, fissato al 15 dicembre, mentre entro il 20 dicembre bisognerà versare la quarta rata del ravvedimento operoso speciale o, in caso di omesso versamento delle somme dovute entro i termini ordinari, sarà possibile sfruttare la chance di regolarizzazione.

L’acconto IVA in scadenza il 27 dicembre chiude il calendario del mese.

La scadenza per il versamento della seconda rata della rottamazione quater era fissata al 30 novembre 2023. La normativa di riferimento considera in ogni caso validi i versamenti effettuati entro cinque giorni dal termine ordinario.

Una regola che quindi consente a chi ha aderito alla definizione agevolata di pagare le somme dovute entro martedì 5 dicembre, data ultima per versare un ulteriore 10 per cento dell’importo complessivamente dovuto.

Si tornerà a fare i conti con la rottamazione quater nel 2024 e, in particolare, entro il 28 febbraio sarà necessario corrispondere la terza rata dovuta. Il 31 maggio, il 31 luglio e il 30 novembre sono le ulteriori date da annotare per il prossimo anno.

Il decreto legge n. 131/2023 ha introdotto, con l’articolo 4, la regolarizzazione di errori o omissioni in materia di memorizzazione e certificazione dei corrispettivi giornalieri.

Le sanzioni relative allo scontrino elettronico, in caso di violazioni già constatate non oltre il 31 ottobre, relative al periodo dal 1° gennaio 2022 al 31 giugno 2023 potranno essere regolarizzate mediante il ravvedimento operoso.

A chi aderirà alla procedura non verrà irrogata la sanzione accessoria della sospensione della licenza o dell’attività in caso di più violazioni.

A dominare lo scadenzario di dicembre è indubbiamente l’appuntamento con l’IMU. Il 18 dicembre scade il saldo relativo all’anno in corso e i proprietari di immobili, aree fabbricabili e terreni agricoli che rientrano nell’alveo dei soggetti obbligati saranno quindi tenuti a versare la seconda rata.

Attenzione alle aliquote: sarà necessario monitorare eventuali variazioni approvate da parte del Comune. In caso di aumento dei valori applicati, con il saldo IMU 2023 bisognerà versare anche l’eventuale conguaglio emerso rispetto alle somme già pagate a titolo di acconto entro lo scorso 16 giugno.

Scadono il 18 dicembre anche gli adempimenti periodici in materia di IRPEF e contributi INPS per i sostituti d’imposta e il versamento dell’imposta sul valore aggiunto del mese precedente per le partite IVA.

Sanatorie fiscali in focus anche scavallata la prima parte del mese. Il 20 dicembre sarà necessario versare la quarta rata del ravvedimento speciale delle sanzioni tributarie, misura introdotta dalla Legge di Bilancio 2023 e che consente di sanare gli omessi versamenti versando una sanzione ridotta a 1/18 del minimo.

Stessa scadenza anche per i decaduti dalla procedura di regolarizzazione in caso di omessi versamenti. La legge di conversione del decreto n. 132/2023 ha infatti previsto la rimessione in termini, con il vincolo tuttavia di versare la totalità degli importi entro il 20 dicembre, senza possibilità di ulteriori dilazioni, rimuovendo contestualmente le irregolarità e omissioni dichiarative.

Per tutti i contribuenti IVA il 27 dicembre è la data che chiude il calendario degli adempimenti fiscali dell’anno.

Entro questo giorno sarà infatti necessario versare l’acconto IVA, sia per i contribuenti con liquidazione mensile che per i trimestrali.

Tre come di consueto le metodologie di calcolo.

L’acconto IVA del 27 dicembre può essere determinato seguendo il metodo storico, pagando l’88% del versamento relativo al mese o trimestre dell’anno precedente.

In alternativa, mediante il metodo previsionale è possibile pagare l’88% dell’IVA dovuta sulla base di una stima delle operazioni che si ritiene di effettuare fino al 31 dicembre.

Ultima via di calcolo è l’utilizzo del metodo analitico, mediante il quale l’IVA dovuta è pari al 100% dell’importo emerso da un’apposita liquidazione predisposta considerando:

● le operazioni annotate nel registro delle fatture emesse (o dei corrispettivi) dal 1° dicembre al 20 dicembre per contribuenti mensili o dal 1° ottobre al 20 dicembre per contribuenti trimestrali;

● operazioni effettuate, ma non ancora registrate o fatturate, dal 1° novembre al 20 dicembre;

● operazioni annotate nel registro delle fatture degli acquisti dal 1° dicembre al 20 dicembre, per contribuenti mensili, o dal 1° ottobre al 20 dicembre per contribuenti trimestrali.

Un appuntamento che quindi chiude il 2023 sul fronte del Fisco, in attesa di un nuovo anno che come di consueto si presenta sin da subito ricco di adempimenti.