L’IRPEF è l’imposta sul reddito delle persone fisiche strutturata in quattro aliquote, dal 23% al 43% applicate ad altrettanti scaglioni di reddito. La legge delega sulla riforma fiscale approvata dalla Camera il 12 luglio 2023 prevede la graduale riduzione dell’imposta e tra le novità si parla del possibile passaggio a tre aliquote

L’IRPEF è la principale imposta prevista dal sistema fiscale italiano e si applica ai redditi delle persone fisiche.

L’imposta si applica in misura progressiva secondo quattro diverse aliquote, che vanno dal 23% fino al 43%, applicate ad altrettanti scaglioni di reddito.

La Legge di Bilancio 2022 ha apportato le prime modifiche all’IRPEF, riducendo aliquote e scaglioni da cinque a quattro. Ulteriori novità sono attese nell’ambito dell’attuazione della legge delega sulla riforma fiscale, che il 12 luglio 2023 ha ottenuto il primo via libera da parte della Camera.

Tra le possibili novità vi è l’ulteriore riduzione a tre delle aliquote IRPEF, in parallelo alla revisione del sistema di agevolazioni fiscali.

A disciplinare l’IRPEF è il TUIR, il Testo Unico delle imposte sui redditi, che stabilisce quelle che sono le regole per la tassazione dei redditi da lavoro dipendente, d’impresa e assimilati.

Sono quattro le aliquote IRPEF previste nel 2023. La più bassa, quella del 23%, si applica ai redditi fino a 15.000 euro. Superata tale soglia e fino a 28.000 euro di reddito l’aliquota è pari al 25%, valore che passa al 35 per cento per i titolari di reddito fino a 50.000 euro e al 43% per i redditi di importo superiore.

L’IRPEF non è dovuta dai titolari di redditi bassi: fino alla soglia degli 8.174 euro è infatti prevista una no tax area e l’imposta risulta pertanto totalmente azzerata.

Da evidenziare inoltre il criterio di progressività dell’imposta: superati i 15.000 euro di reddito, l’aliquota di importo superiore si applica sulla quota eccedente e non sulla totalità delle somme percepite.

A titolo di esempio quindi, un contribuente titolare di un reddito imponibile pari a 25.000 euro pagherà il 23% di IRPEF fino a 15.000 euro e soltanto i restanti 10.000 euro saranno tassati con l’aliquota del 25%. L’imposta lorda dovuta sarà in tal caso pari a 5.950 euro.

Nel progetto della riforma fiscale i cui contorni sono delineati dalla legge delega approvata dalla Camera il 12 luglio 2023 l’IRPEF occupa un posto di assoluto rilievo.

Il testo prevede all’articolo 5 la revisione e la graduale riduzione dell’imposta sul reddito delle persone fisiche, nel rispetto del principio della progressività e nella prospettiva di un sistema fiscale ad aliquota unica.

L’obiettivo è la flat tax per tutti ma, nel frattempo, tra le novità più imminenti vi è la revisione delle attuali regole relative ad aliquote e scaglioni dell’imposta. La legge delega non prevede misure specifiche, ma sono diverse le ipotesi già in campo.

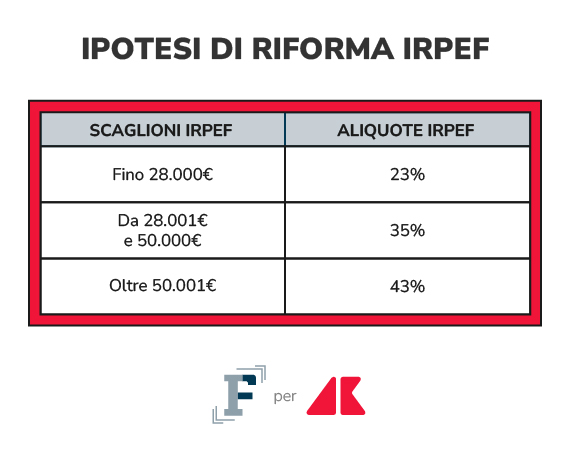

Ad assumere sempre più peso è l’ipotesi che per l’IRPEF si vada verso un sistema a tre aliquote, accorpando i primi due scaglioni di reddito.

Secondo questa ipotesi, l’IRPEF sarebbe quindi applicata con aliquota pari al 23% per i redditi fino a 28.000 euro, per poi passare al 35% fino alla soglia dei 50.000 euro e infine al 43% per i redditi di importo superiore.

Alla revisione delle regole per l’applicazione dell’imposta sui redditi da lavoro si affianca poi la previsione di una ridefinizione delle agevolazioni fiscali. Il passaggio da quattro a tre aliquote IRPEF dovrà infatti essere realizzato mediante il riordino di deduzioni, detrazioni e crediti d’imposta, tenuto conto delle finalità delle diverse misure.

L’obiettivo finale della legge delega resta però quello di arrivare ad un sistema fiscale ad aliquota unica. Ad anticipare il progetto ambizioso della flat tax anche per i dipendenti sarà intanto la possibilità di applicare un’imposta sostitutiva sulle somme corrisposte a titolo di straordinari e sulle tredicesime, una delle novità introdotte nel corso della discussione sulla legge delega in materia di riforma fiscale.

Il cammino è però solo ai primi passi. Dopo il via libera della Camera si attende l’ok del Senato e, successivamente, sarà il Governo a dover attuare i principi della delega fiscale.