Come cambia il piano di rate da rispettare per il versamento delle imposte sui redditi 2023 in seguito alla proroga della scadenza dal 30 giugno al 20 luglio? La risposta arriva direttamente dall’Agenzia delle Entrate. Date e dettagli da segnare in calendario

Con la proroga della scadenza per il versamento delle imposte sui redditi 2023 previsto dalla conversione in legge del Decreto Enti pubblici, cambia anche la tabella di marcia da seguire in caso di rateazione.

Il termine ultimo per il pagamento senza maggiorazione è passato dal 30 giugno al 20 luglio: il calendario dei versamenti per chi sceglierà di rateizzare le somme dovute si accorcia e la nuova seconda rata slitta al 21 agosto 2023, dopo la proroga feriale.

Nel frattempo sfuma l’ipotesi di un nuovo intervento sul versamento con la maggiorazione dello 0,40 per cento.

La legge di conversione del Decreto legge n. 51/2023, all’articolo 4, ha previsto lo slittamento della scadenza per il versamento delle imposte sui redditi 2023 al 20 luglio per i contribuenti che esercitano attività per le quali sono stati approvati gli indici sintetici di affidabilità fiscale (IVA), compresi minimi e forfettari.

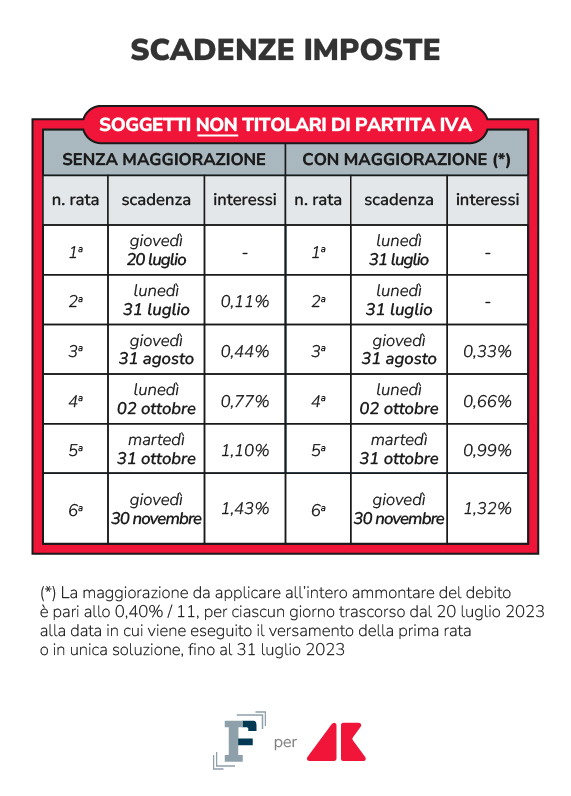

Stando al testo pubblicato in Gazzetta Ufficiale il 5 luglio, possono beneficiare del termine più ampio anche i non titolari di partita IVA che partecipano a società, associazioni e imprese che hanno i requisiti per l’accesso alla proroga.

Alla luce delle novità approvate, l’Agenzia delle Entrate con una FAQ, risposta a domande frequenti, pubblicata il 6 luglio sul portale istituzionale ha messo nero su bianco lo scadenzario da seguire in caso di pagamento con rateazione.

La tabella di marcia è diversa per coloro che non sono soggetti titolari di partita IVA ma hanno comunque tutte le carte in regola per poter beneficiare della proroga al 20 luglio per i versamenti.

È sempre l’Agenzia delle Entrate, poi, a chiarire l’altra novità introdotta in sede di conversione del Decreto legge n. 51/2023: il calcolo della maggiorazione dello 0,40 per cento sarà applicato su base giornaliera fino al 31 luglio 2023.

La percentuale sarà spalmata negli 11 giorni che intercorrono tra la scadenza del 20 luglio e quella del 31 luglio: dal punto di vista pratico la maggiorazione da applicare a è pari allo 0,40%/11, per ogni giorno successivo al 20 luglio.

Nel frattempo, mentre l’Agenzia delle Entrate chiariva nel dettaglio gli effetti della proroga prevista dal Decreto Enti pubblici, si era fatta largo l’ipotesi di un ulteriore slittamento al 21 agosto 2023 per i versamenti con maggiorazione dello 0,40 per cento.

Ma, nella giornata del 19 luglio 2023, durante le interrogazioni a risposta immediata che si sono svolte alla Commissione Finanze della Camera il Governo ha espresso la sua posizione, chiudendo le porte alla possibilità di un nuovo intervento.

Si giunge a questa conclusione sulla base della necessità di coniugare le esigenze di contribuenti e addetti ai lavori con quelle “di certezza dei rapporti tributari e di salvaguardia degli ordinari flussi di cassa”.

Ma non solo: “le informazioni desumibili dai versamenti in esame restano di fondamentale importanza per la tempestiva predisposizione delle previsioni delle entrate tributarie ai fini della NADEF (Nota di aggiornamento al Documento di Economia e Finanza) che il Governo presenterà nel prossimo mese di settembre”.