Con il tirocinio non si accede alle agevolazioni fiscali per gli impatriati

Il tirocinio formativo retribuito non apre le porte del regime impatriati, nonostante i redditi percepiti siano assimilabili a quelli di lavoro dipendente.

Manca il requisito fondamentale dello svolgimento dell’attività lavorativa: lo ha chiarito l’Agenzia delle Entrate con la risposta all’interpello numero 152 del 2024, fornita in seguito alle richieste di chiarimenti arrivate da un contribuente.

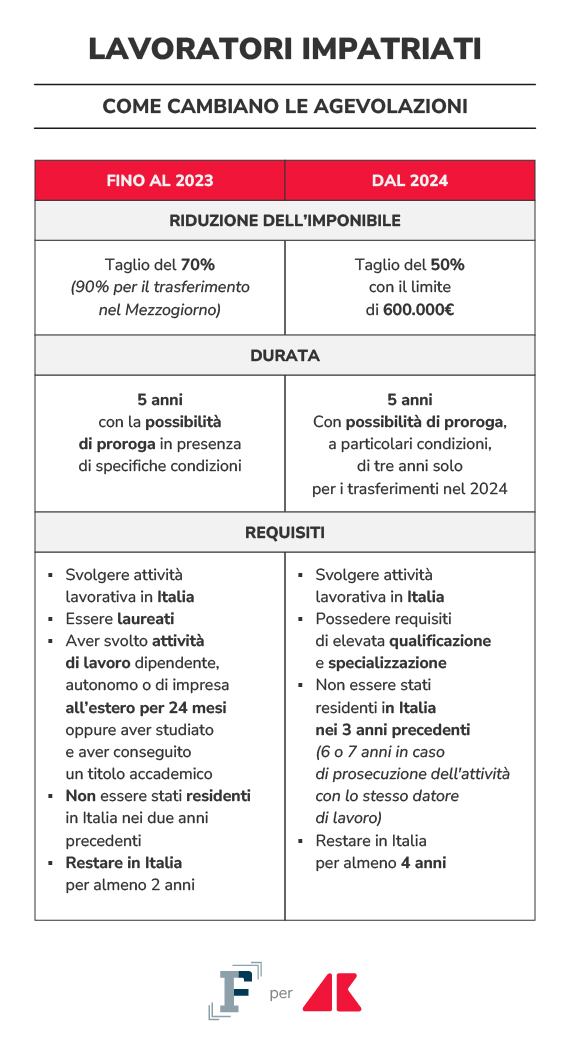

Sotto la lente di ingrandimento dell’Amministrazione finanziaria ci sono le regole di accesso al vecchio regime impatriati, che è stato sostituito dal 1° gennaio dal nuovo impianto di agevolazioni fiscali previsto per chi rientra in Italia dopo un periodo all’estero ma che resta applicabile a coloro che hanno trasferito la residenza fino al 31 dicembre 2023.

Non è possibile procedere con la riduzione della base imponibile, pari al 70 per cento in base a quanto stabiliva il decreto legislativo numero 147 del 2015, quando si svolge un tirocinio che, seppur retribuito, rientra in un percorso formativo.

Nel vecchio impianto di agevolazioni fiscali previste per chi sceglie di tornare in Italia, così come nel nuovo, uno dei requisiti fondamentali per poter ottenere lo sconto sulle imposte da versare è lo svolgimento dell’attività lavorativa sul nostro territorio.

I benefici non si possono applicare, ad esempio, alle somme percepite per fini di studio o di addestramento professionale: è il caso delle borse di studio, ma anche degli importi erogati per tirocini o stage.

La motivazione? Questo tipo di entrate non derivano da un rapporto di lavoro dipendente che vede coinvolto il cittadino o la cittadine che riporta la residenza in Italia, nonostante rientrino tra i redditi assimilati a quelli di lavoro dipendente.

“Agevolare i redditi derivanti dallo svolgimento di un’attività lavorativa in Italia da parte di soggetti che vi trasferiscono la residenza fiscale” d’altronde è l’obiettivo del regime impatriati, sottolinea l’Agenzia delle Entrate.

E il tirocinio per l’Amministrazione finanziaria non basta: la base imponibile su cui calcolare le imposte dovute non si riduce per chi è impegnato in un percorso formativo dopo aver svolto un periodo di lavoro all’estero e aver scelto di tornare nel nostro Paese.