Anche per le spese di assistenza per anziani e persone con disabilità spetta una detrazione IRPEF del 19 per cento. Tra i requisiti da rispettare c’è quello dell’autosufficienza. Il punto sulle spese agevolabili e sulle istruzioni per la compilazione del modello 730/2024.

Per le spese di assistenza per anziani e persone con disabilità è prevista una detrazione IRPEF del 19 per cento.

L’agevolazione, che spetta al contribuente in fase di compilazione del modello 730/2024, riguarda le spese sostenute nel 2023.

L’importo massimo è di 2.100 euro per ciascun contribuente, a condizione che il reddito complessivo del contribuente non sia superiore a 40.000 euro.

La detrazione IRPEF è riconosciuta nel rispetto della condizione di non autosufficienza.

È inoltre prevista una deduzione, che abbassa il valore della base imponibile su cui calcolare l’imposta dovuta, per alcune voci quali i contributi versati per colf e badanti.

Il punto su requisiti, spese agevolabili, limiti e istruzioni per la compilazione del modello 730/2024.

Anche per le spese di assistenza per anziani e persone con disabilità viene riconosciuta una detrazione IRPEF in sede di compilazione del modello 730/2024.

Lo “sconto” sull’imposta dovuta è riconosciuto, nella misura del 19 per cento, per determinate voci di spesa e nel rispetto di specifici requisiti.

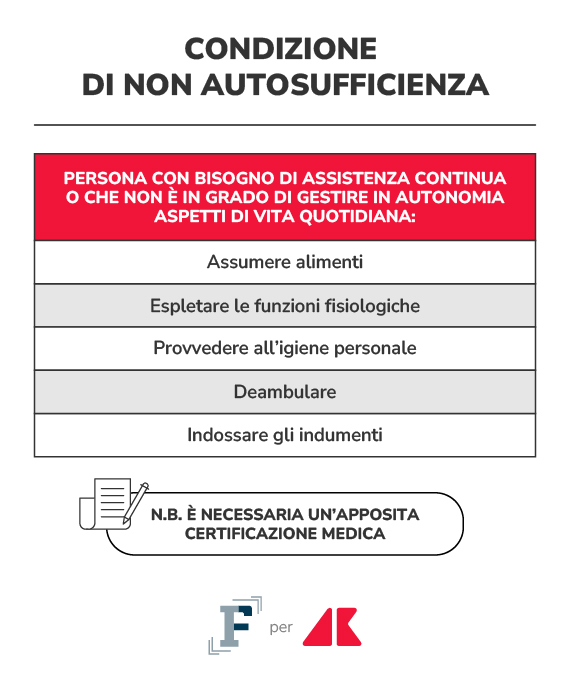

Per le spese di assistenza personale è necessario rispettare la condizione di “non autosufficienza”, che deve risultare dall’apposita certificazione medica.

Tale condizione si verifica quanto i soggetti hanno bisogno di sorveglianza continua o non sono in grado di gestire in autonomia atti di vita quotidiana:

● mangiare;

● svolgere le funzioni fisiologiche;

● curare la propria igiene personale;

● deambulare;

● indossare gli indumenti.

L’agevolazione spetta anche se le spese sono relative a prestazioni di assistenza rese da:

● casa di cura o di riposo;

● cooperativa di servizi;

● agenzia interinale.

Deve inoltre essere rispettato il requisito della tracciabilità del pagamento.

L’importo massimo della detrazione è di 399 euro. Nel rispetto del requisito di un reddito complessivo non superiore a 40.000 euro, l’agevolazione riconosciuta per le spese che riguardano gli addetti all’assistenza personale per persone non autosufficienti spetta fino all’importo massimo di 2.100 euro per ciascun contribuente.

L’importo indicato si riferisce al singolo contribuente, a prescindere dal numero dei soggetti a cui è rivolta l’assistenza. Se un contribuente ha sostenuto spese per sé e per un altro familiare potrà comunque indicare come detrazione massima l’importo di 2.100 euro.

Oltre alla detrazione è opportuno precisare che alcune voci, tra cui rientrano i contributi per colf e badanti, danno diritto a una deduzione. Si tratta di un’agevolazione diversa rispetto a quella in questione. Le due agevolazioni sono però cumulabili tra loro.

Per ottenere la detrazione per le spese di assistenza per anziani e disabili è necessario compilare e inviare il modello 730/2024, seguendo le istruzioni fornite dall’Agenzia delle Entrate. Il termine per l’invio telematico è fissato al prossimo 30 settembre.

Gli importi relativi alle spese agevolabili devono essere inseriti nel quadro E, nei righi da E8 a E10.

Come indicato nelle istruzioni del modello 730/2024, in corrispondenza degli importi deve essere indicato il codice 15, relativo a “Spese per addetti all’assistenza personale”.

Nel caso di persone con disabilità, la detrazione del 19 per cento spetta anche per le spese relative ai mezzi per l’accompagnamento, la deambulazione, la locomozione, il sollevamento e per gli strumenti tecnici e informatici finalizzati all’autosufficienza e all’integrazione.

Tali spese, però, dovranno essere indicate in righi diversi del modello.

Le spese che permettono l’accesso alla detrazione devono risultare dall’apposita documentazione.

È sufficiente una ricevuta firmata da parte dell’addetto all’assistenza. Tuttavia nel documento devono essere presenti le seguenti informazioni:

● il codice fiscale di chi effettua il pagamento e di chi presta l’assistenza;

● i dati anagrafici di chi effettua il pagamento e di chi presta l’assistenza;

● la prova del pagamento tracciato (che può essere annotata nella fattura, nella ricevuta fiscale o nel documento commerciale da chi riceve la somma).

Nel caso in cui la spesa sia sostenuta da un familiare, dovranno essere indicati anche i dati anagrafici e il codice fiscale del soggetto.

Particolare attenzione bisognerà prestare alla documentazione relativa a prestazioni rese da case di cura o di riposo, cooperative di servizi o agenzie interinali.

Nel primo caso la documentazione deve certificare in modo distinto gli importi riferiti all’assistenza rispetto a quelli relativi ad altre prestazioni fornite dall’istituto ospitante.

Nel secondo caso, quello delle prestazioni rese da cooperative di servizi, la documentazione deve specificare la natura del servizio.

Nel terzo caso deve invece essere specificato nel documento la qualifica contrattuale del lavoratore.