I titolari di un contratto d’affitto hanno diritto al rimborso di una parte della spesa sostenuta. Diversi i requisiti e gli importi da considerare in sede di predisposizione del modello 730/2024

L’affitto è una delle spese che è possibile portare in detrazione con il modello 730/2024.

La detrazione dell’affitto consente ai titolari di un contratto di locazione di ottenere un rimborso IRPEF forfettario di importo variabile, sulla base di specifici requisiti.

Dai limiti di reddito, alla tipologia di contratto stipulato, sono diversi gli aspetti da considerare per capire chi può beneficiare della detrazione fiscale in dichiarazione dei redditi. Il focus delle regole da seguire e delle istruzioni per la compilazione del modello 730/2024.

La detrazione dell’affitto è riconosciuta, in sede di presentazione del modello 730/2024, agli inquilini che hanno stipulato un contratto di locazione per immobili adibiti ad abitazione principale. Questa una delle prime regole da conoscere per capire chi ne ha diritto, ma non di certo l’unica.

La normativa in materia di IRPEF prevede diverse tipologie di detrazione fiscale sugli affitti, differenziate tenuto conto sia del reddito del dichiarante che di ulteriori fattori specifici, quali le finalità della locazione, la tipologia di contratto stipulato nonché l’età dei richiedenti.

Le agevolazioni non sono tra loro cumulabili, ma il contribuente potrà scegliere quella più favorevole in presenza di tutti i requisiti richiesti.

Passiamo quindi in rassegna le regole per fruire del rimborso fiscale in dichiarazione dei redditi 2024.

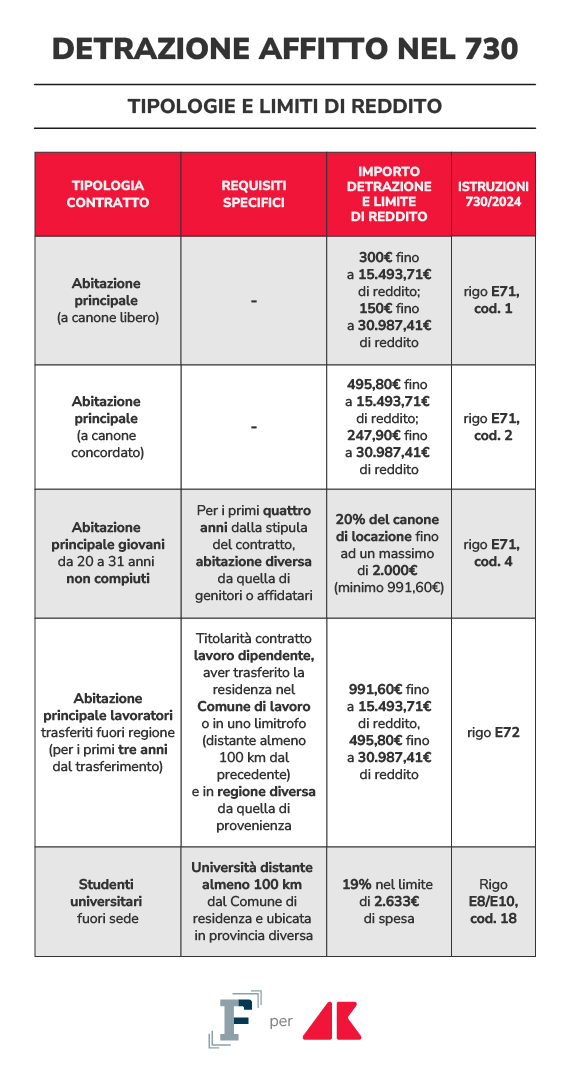

La prima tipologia di detrazione è riferita agli inquilini di immobili adibiti ad abitazione principale. L’importo spettante varia in base al reddito percepito ed in particolare ammonta a:

● 300 euro in caso di redditi non superiori a 15.493,71 euro;

● 150 euro in caso di redditi superiori a 15.493,71 euro e fino a 30.987,41 euro.

Sempre sul fronte dell’affitto dell’abitazione principale, le regole per la detrazione con il modello 730/2024 variano se il contratto stipulato è a canone concordato. In tal caso spetterà un importo pari a:

● 495,80 euro, entro la soglia di 15.493,71 euro;

● 247,90 euro in caso di redditi superiori al valore di cui sopra ma entro il limite di 30.987,41 euro.

Una terza tipologia di detrazione fiscale è riconosciuta ai lavoratori dipendenti che hanno trasferito la residenza nel Comune di lavoro o in quelli limitrofi.

In tal caso, per i primi tre anni dal trasferimento l’importo massimo ottenibile con il modello 730/2024 è pari a:

● 991,60 se il reddito complessivo non supera euro 15.493,71;

● 495,80 euro se il reddito complessivo supera euro 15.493,71, ma non euro 30.987,41.

Al panorama delle regole sopra illustrate si aggiungono quelle specifiche previste per i più giovani.

Con il modello 730/2024 i contribuenti di età compresa tra i 20 e i 31 anni non compiuti potranno portare in detrazione, per i primi quattro anni del contratto una quota pari al 20% del canone corrisposto, fino ad un massimo di 2.000 euro e in ogni caso per un importo minimo pari a 991,60 euro.

Al requisito anagrafico si affianca quello reddituale: ad aver diritto alla detrazione più alta sono i titolari di reddito non superiore a 15.493,71 euro e, inoltre, è necessario che l’immobile in locazione sia adibito a propria residenza e sia diverso dall’abitazione principale di genitori o affidatari.

Da ricordare infine che anche gli studenti universitari possono portare in detrazione le spese per l’affitto. In tal caso, il rimborso riconosciuto con il modello 730/2024 sarà pari al 19% dell’importo sostenuto e, in ogni caso, non potrà superare la soglia di 500 euro.

Regole che si affiancano al requisito della distanza tra Comune di residenza e ubicazione dell’università: sarà necessario che vi sia una distanza pari almeno a 100 chilometri.