Non tutti pagano l’IRPEF: chi rientra nella no tax area è totalmente esonerato dal versamento dell’imposta sui propri redditi. Di cosa si tratta e come funziona, alla luce delle novità introdotte dal 1° gennaio 2024.

I titolari di redditi bassi non sono tenuti al versamento dell’IRPEF, per effetto delle regole previste dalla disciplina della no tax area.

Lavoratori dipendenti, pensionati e anche titolari di partita IVA che nel corso dell’anno percepiscono redditi inferiori alle soglie previste per legge restano fuori dal perimetro dei soggetti obbligati al pagamento delle imposte.

In parallelo, viene meno la possibilità di beneficiare delle detrazioni IRPEF fruibili con la dichiarazione dei redditi così come, per i titolari di redditi da lavoro dipendente, del trattamento integrativo in busta paga.

Dai limiti di reddito alle novità in vigore dal 1° gennaio 2024, un focus delle regole per capire cos’è e come funziona la no tax area.

Cos’è la no tax area IRPEF

È l’articolo 13 del TUIR, il DPR n. 917/1986, a disciplinare le regole relative alla no tax area, soglia di reddito entro la quale per effetto del sistema delle detrazioni fiscali spettanti sui redditi da lavoro dipendente, pensione o lavoro autonomo, l’IRPEF non risulta dovuta.

A livello general, con il termine no tax area si intende il limite reddituale al di sotto del quale l’ IRPEF è totalmente assorbita dalle detrazioni fiscali. Chi vi rientra non è quindi tenuto a versare le imposte sui redditi da lavoro o pensione percepiti.

Sul fronte operativo pertanto, il funzionamento della no tax area è direttamente legato al meccanismo delle detrazioni IRPEF riconosciute a dipendenti, pensionati e lavoratori autonomi, sul quale è recentemente intervenuto il decreto legislativo n. 216/2023.

Nell’ambito dell’attuazione della riforma fiscale, in parallelo all’accorpamento delle prime due aliquote IRPEF, è stata fissata una soglia unica di no tax area per dipendenti e pensionati.

L’importo della detrazione fissa riconosciuta per i redditi da lavoro dipendente fino a 15.000 euro è salito a 1.955 euro, così come previsto per l’appunto per i titolari di redditi da pensione, rispetto ai 1.880 euro previsti fino allo scorso anno con il fine di incrementare la soglia di reddito al di sotto della quale non si paga l’IRPEF.

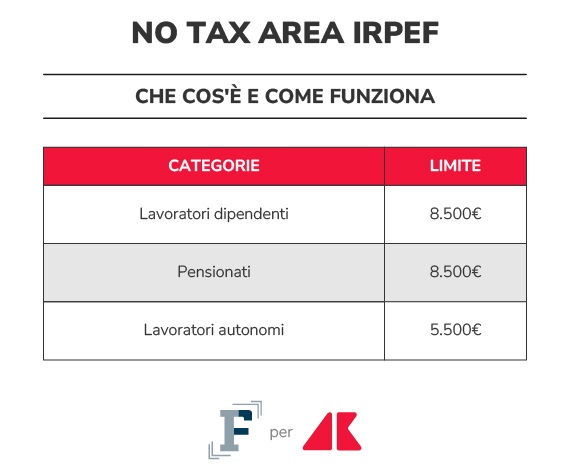

Chi rientra nella no tax area? I I limiti di reddito per dipendenti, pensionati e partite IVA

Alla luce delle novità sopra esposte, operative dal 1° gennaio 2024, nella no tax area rientrano:

● i titolari di redditi da lavoro dipendente fino alla soglia di 8.500 euro;

● i titolari di redditi da pensione fino alla medesima soglia di 8.500 euro;

● i titolari di redditi da lavoro autonomo fino alla soglia di 5.500 euro.

Se la riforma fiscale ha equiparato la soglia reddituale delle prime due categorie, nulla è cambiato invece sul fronte dei titolari di redditi di lavoro autonomo. In questo caso, il valore massimo della detrazione IRPEF che consente di abbattere integralmente le imposte dovute resta pari a 1.265 euro.

No tax area, detrazioni e incapienza: gli effetti sul fronte della dichiarazione dei redditi

Chiariti i concetti basilari da conoscere, è bene soffermarsi sugli effetti sul fronte fiscale legati all’appartenenza alla no tax area.

I contribuenti non tenuti al versamento dell’IRPEF, in quanto titolari di redditi inferiori alle soglie previste, si considerano incapienti. Questo comporta che, in sede di dichiarazione dei redditi, non sarà possibile fruire delle detrazioni fiscali per oneri, quali ad esempio quelle spettanti per i lavori in casa.

No tax area e incapienza sono quindi due concetti che corrono in parallelo: l’esenzione totale dal versamento dell’IRPEF ha come “effetto collaterale” quello di non poter beneficiare dei rimborsi fiscali che sono calcolati, per l’appunto, sulla base dell’imposta corrisposta.

L’impatto della no tax area è inoltre evidente anche sul fronte del diritto al trattamento integrativo, l’ex bonus Renzi, che è riconosciuto ai lavoratori dipendenti in anticipo e sulla base del reddito teorico che si presume di incassare nel corso dell’anno.

Cosa succede se alla fine del periodo d’imposta il reddito percepito rientra nella no tax area? Chi non versa l’IRPEF non ha diritto neppure al trattamento integrativo, che dovrà essere quindi restituito all’Erario in sede di conguaglio fiscale.

Da evidenziare infine che la no tax area non ha effetti sul fronte dell’adesione a regimi opzionali di tassazione, quale ad esempio la cedolare secca sugli affitti. In tal caso infatti i redditi da locazione si considerano “separatamente” rispetto a quelli assoggettabili ad IRPEF, con la conseguenza che in ogni caso sarà obbligatorio presentare la dichiarazione dei redditi e versare l’imposta sostitutiva del 21% o del 10%.