Acquistare sistemi di filtraggio, mineralizzazione, raffreddamento e addizione di anidride carbonica alimentare permette di beneficiare del bonus acqua potabile: anche le spese sostenute nel 2023 danno diritto al credito d’imposta

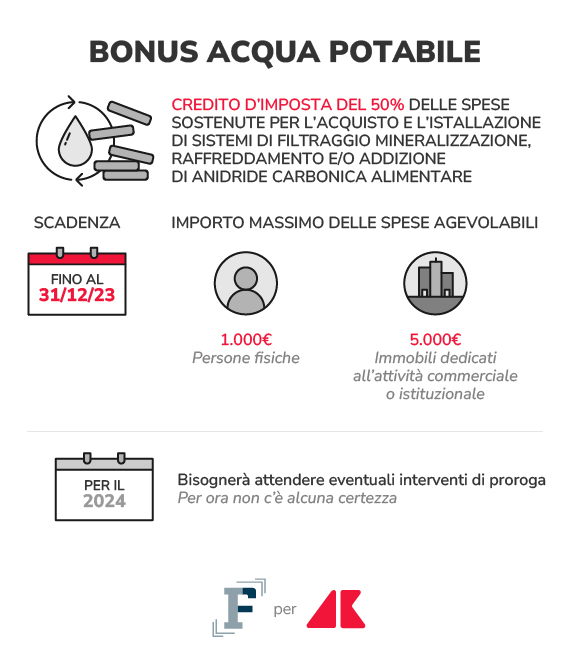

Fino alla scadenza del 31 dicembre è possibile acquistare sistemi di filtraggio mineralizzazione, raffreddamento, addizione di anidride carbonica alimentare e beneficiare del bonus acqua potabile. Stando alle regole attuali, c’è tempo fino a fine anno: per il 2024 bisognerà attendere eventuali interventi di proroga, ma per ora non c’è alcuna certezza. Possono richiedere l’agevolazione, che consiste in un credito d’imposta, sia le persone fisiche che gli esercenti attività d’impresa, arti e professioni e gli enti non commerciali.

Il suo valore può arrivare a un massimo del 50 per cento dei costi sostenuti e la domanda deve essere presentata all’inizio dell’anno successivo a quello di sostenimento delle spese.

Chi acquista e installa sistemi di filtraggio, mineralizzazione, raffreddamento e addizione di anidride carbonica alimentare nel corso dell’anno può ancora beneficiare del bonus acqua potabile.

La misura è stata introdotta con lo scopo di razionalizzare l’uso dell’acqua e ridurre il consumo di contenitori di plastica dalla Legge di Bilancio 2021.

Successivamente sono state stanziate nuove risorse per prorogare l’agevolazione anche al 2023 prevedendo, però, una dotazione di risorse più ristretta rispetto agli anni precedenti: 1,5 milioni di euro.

Il credito d’imposta a cui si ha diritto può arrivare a un massimo del 50 per cento dei costi sostenuti entro i seguenti limiti:

Il valore del bonus acqua potabile, quindi, può arrivare a un massimo di 500 o 2.500 euro da utilizzare in compensazione o tramite dichiarazione dei redditi.

Possono richiedere il credito d’imposta sia le persone fisiche che gli esercenti attività d’impresa, arti e professioni e gli enti non commerciali. La richiesta, in ogni caso, va effettuata dopo il sostenimento della spesa, all’inizio dell’anno successivo.

Stando alle indicazioni fornite dall’Agenzia delle Entrate per gli anni scorsi, la domanda può essere inviata dal 1° al 28 febbraio 2023 comunicando l’ammontare dei costi sostenuti tramite il servizio online disponibile sul portale istituzionale.

Per poter procedere con la richiesta è necessario, prima di tutto, effettuare l’accesso all’area riservata tramite le credenziali ammesse:

Una volta all’interno, nella sezione dedicata alle agevolazioni bisogna selezionare la voce Credito di imposta per il miglioramento dell’acqua potabile.

Per poter accedere all’agevolazione è necessario essere in possesso di una fattura elettronica o di un documento commerciale con l’indicazione del codice fiscale del soggetto che richiede il credito.

Le persone fisiche e, in generale, gli aspiranti beneficiari diversi da quelli che esercitano attività d’impresa in regime di contabilità ordinaria non possono effettuare il pagamento in contanti.

Nonostante la norma indichi il credito d’imposta spettante come pari al 50 per cento dei costi sostenuti, va sottolineato che è più corretto parlare di una misura massima pari alla metà delle spese di acquisto dei sistemi di miglioramento dell’acqua potabile.

Il valore del beneficio, infatti, viene stabilito in base alla risorse disponibili e alle richieste ricevute dall’Agenzia delle Entrate. E, proprio considerando questa modalità di calcolo, negli anni scorsi il bonus acqua potabile non è mai stato riconosciuto in misura piena.

Rispetto al 2021 e al 2022, inoltre, per le spese sostenute quest’anno la dotazione di fondi a disposizione è più ristretta ed è pari a 1,5 milioni di euro.

Sarà su questa cifra e sulla mole di domande inviate dagli aspiranti beneficiari che si determinerà la percentuale del credito d’imposta effettivamente spettante.

Il bonus acqua potabile a cui si ha diritto sarà visibile nel cassetto fiscale dei beneficiari che ne hanno fatto richiesta.

Una volta ottenuto sarà possibile fruire del credito d’imposta riconosciuto in compensazione tramite il modello F24, le persone fisiche, non esercenti attività d’impresa o lavoro autonomo, possono utilizzarlo anche nella dichiarazione dei redditi riferita all’anno della spesa e in quelle degli anni successivi fino al completo impiego dell’importo.