Anche le spese sostenute per l’abbonamento ai mezzi di trasporto possono essere portate in detrazione con il modello 730/2024.

Gli abbonamenti per bus, tram, metro e anche per i treni regionali e interregionali consentono di ottenere un rimborso pari al 19%.

Non sempre però sarà possibile ottenere il rimborso dell’intera quota sostenuta, considerando che la detrazione è riconosciuta entro il limite di 250 euro di spesa. Da considerare inoltre il rapporto con il bonus trasporti richiesto nel 2023.

Le istruzioni nel dettaglio.

Detrazione dell’abbonamento ai mezzi pubblici entro il limite di 250 euro di spesa

Il primo aspetto da considerare ai fini della detrazione dell’abbonamento ai mezzi pubblici con il modello 730/2024 riguarda l’importo massimo che è possibile indicare in dichiarazione dei redditi.

Come sopra già evidenziato, la detrazione del 19% spetta per un massimo di 250 euro di spesa, relativamente agli abbonamenti per i servizi di trasporto pubblico locale, regionale e interregionale. Il rimborso massimo spettante ammonta quindi a 47,50 euro, e a differenza di altre spese come quelle scolastiche, è da ritenersi come complessivo e cumulativo anche per i costi sostenuti in favore di familiari a carico.

Semplificando, non sarà possibile sommare le spese sostenute qualora superino la soglia di 250 euro e il limite è quindi considerato in relazione alla totalità dei costi sostenuti dal contribuente che presenta il modello 730. Superata la soglia detraibile, la spesa eccedente non potrà essere richiesta a rimborso.

Quali abbonamenti possono essere portati in detrazione con il modello 730/2024

Sul fronte degli abbonamenti detraibili, vi rientrano quelli annuali, mensili o settimanali per il trasporto su autobus, tram, treni o metropolitane. Non sono invece ammessi a rimborso i titoli di viaggio di durata oraria e le carte di trasporto integrate che oltre al trasporto pubblico prevedono la possibilità di fruizione di ulteriori servizi (ad esempio, l’ingresso a musei o teatri).

Ai fini dell’individuazione delle spese detraibili bisognerà inoltre tener presenti i costi sostenuti nel 2023, secondo il criterio di cassa. In pratica, nel modello 730/2024 sarà possibile inserire anche le spese relative ad abbonamenti la cui scadenza è prevista nell’anno in corso, se pagati lo scorso anno.

Il rapporto tra la detrazione IRPEF e il bonus trasporti

In sede di dichiarazione dei redditi sarà importante considerare le regole specifiche per chi, nel corso del 2023, ha avuto accesso al bonus trasporti, il voucher di 60 euro riconosciuto così come la detrazione IRPEF a copertura del servizio di trasporto pubblico.

Le spese già coperte dal bonus trasporti restano indetraibili ma, al contrario, sarà possibile beneficiare del rimborso IRPEF per la quota eccedente.

In pratica il contribuente potrà indicare nel modello 730/2024 esclusivamente la quota di spesa rimasta effettivamente a proprio carico e non rimborsata diversamente.

Le due agevolazioni si cumulano ma non sono sovrapponibili.

Stessa regola anche sul fronte delle spese rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e, in tal caso, bisognerà far riferimento agli importi eventualmente indicati nella Certificazione Unica 2024.

I documenti da conservare

Regole specifiche anche sul fronte della documentazione che il contribuente dovrà conservare e consegnare al CAF. Sarà necessario avere a disposizione:

■ il titolo di viaggio (contenente durata dell’abbonamento, ovvero data di partenza e termine di validità). Se l’abbonamento è elettronico bisognerà conservare lo scontrino con le informazioni di cui sopra;

■ in alternativa la ricevuta di pagamento.

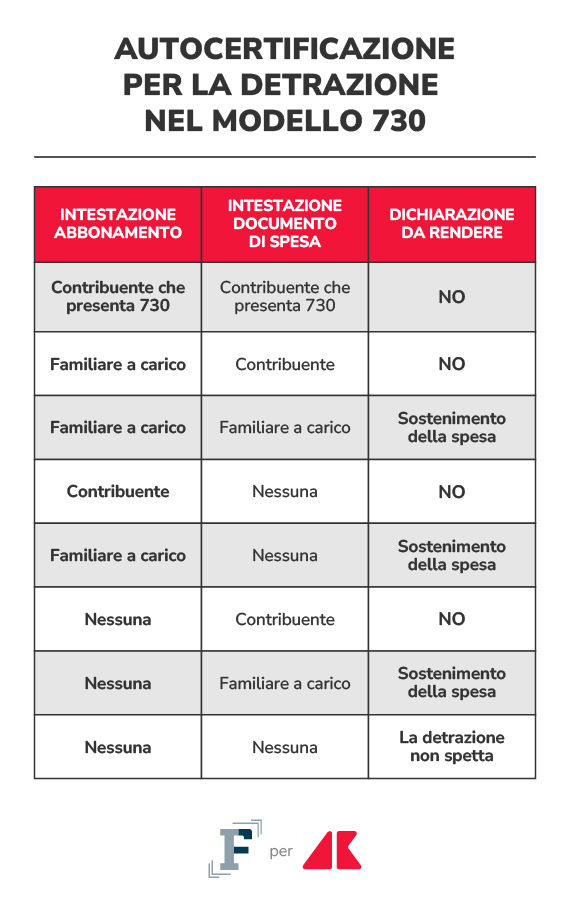

Per gli abbonamenti intestati a familiari a carico è inoltre richiesta una dichiarazione sostitutiva di atto di notorietà, qualora il documento di spesa non risulti intestato al contribuente che presenta il modello 730.